Budowa kredytu

Budowa kredytu

W dzisiejszych czasach prawie każdy z nas ma, miał lub planuje zaciągnięcie kredytu. Jednak nie wszyscy wiedzą jak jest zbudowany kredyt i w związku z czym nie są świadomi na co się piszą.

Aby zobrazować budowę kredytu spójrzmy na to pod kątem tego, ile musimy spłacać oraz co się składa na jego całkowity koszt i wysokość miesięcznej raty.

Przede wszystkim podzielmy kredyt na kapitał (kwota jaką pożyczamy od banku), który musimy spłacić oraz pozostałe koszty (z punktu widzenia kredytobiorcy) czyli po prostu zarobek banku.

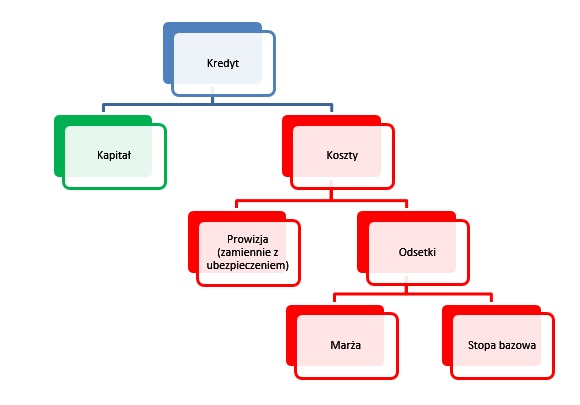

Budowę kredytu uwzględniającą powyższy podział oraz składniki kosztów przedstawia poniższy wykres.

Co do kosztów jakie musimy ponieść jako kredytobiorcy możemy podzielić je na ponoszone jednorazowo jak prowizja za udzielenie kredytu i te ponoszone w comiesięcznej racie czyli odsetki.

Prowizja za udzielenie kredytu(czasami zwana opłatą przygotowawczą) jest to opłata jaką bank pobiera za przeprocesowanie wniosku kredytowego, przygotowanie umowy i uruchomienia kredytu. Zazwyczaj jest to określony procent od kwoty udzielonego zobowiązania i jest płatna przed wypłatą przez bank naszego kredytu przy czym może być płatna gotówką bądź skredytowana. Coraz częściej możemy spotkać się z brakiem prowizji jeżeli skorzystamy z przygotowanego przez bank ubezpieczenia np. na życie, następstw nieszczęśliwych wypadków, poważnego zachorowania czy od utraty pracy lub też pakietu ubezpieczeń zawierającego wszystkie wcześniej wymienione warianty.

Odsetki jest to najczęściej największy koszt w zaciąganym kredycie płatny w każdej racie kredytu. Wysokość odsetek zależy od oprocentowania (stałe – zwykle w przypadku krótkich kredytów konsumpcyjnych lub zmienne – w przypadku kredytów długoterminowych) w oparciu o kapitał pozostały do spłaty.

W skład oprocentowania zmiennego wchodzi marża banku oraz stopa bazowa. Marża banku to nic innego jak czysty zysk banku z pożyczonych pieniędzy. Stopa bazowa to podstawa oprocentowania większości kredytów dostępnych w bankach, zazwyczaj jest to tzw. WIBOR (warszawski index międzybankowy) jest to średnia stopa procentowa, po jakiej największe banki w Polsce są w stanie pożyczyć innym bankom złotówki na ustalony okres.

Biorąc pod uwagę wszystkie wymienione wyżej składowe kredytu tylko prowizja i marża zależą od banku. Wpływ na ich wysokość ma polityka banku w odniesieniu do konkretnego rodzaju kredytów, różnego rodzaju oferty promocyjne oraz ryzyko z jakim bank musi się zmierzyć pożyczając nam wnioskowana kwotę na określony czas… im więcej zabezpieczeń kredytu jesteśmy w stanie zaoferować tym lepszą ofertę jesteśmy stanie uzyskać.